【核心观点】

1,【钢结构行业】

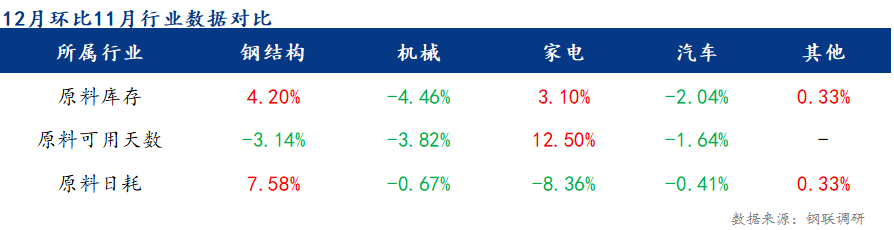

从调研情况了解到,前期钢材市场下游谨慎采购,备货资源不足;随国家宏观政策支撑,资金注入市场,市场项目开工及赶工速度加快。调研数据显示,45#精密钢管钢结构行业样本企业原料库存月环比增加4.20%,大公司动态:4家钢厂降价,交通银行与15家房企开会库存消化速度加快,原料可用天数较上月下跌3.14%,钢构项目需求保持活力。

2,【机械行业】

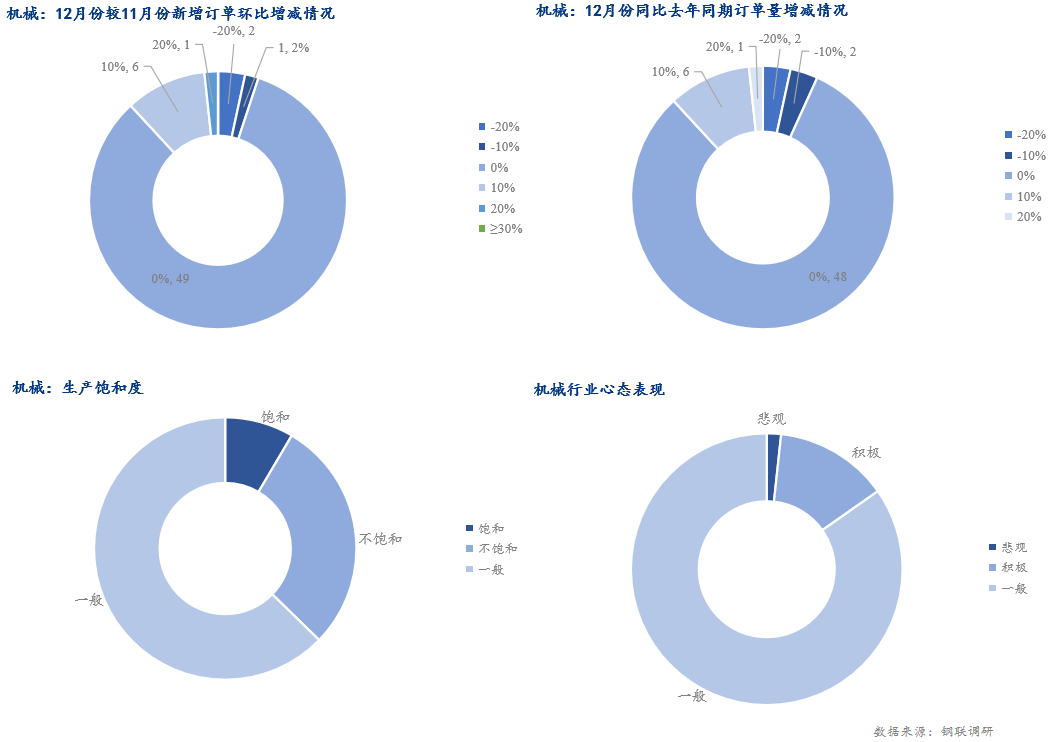

调研数据显示,机械行业样本企业原料库存月环比缩减4.46%,整体库存消化速率下滑,原料可用天数较上月下跌3.82%。进入淡季市场需求逐步下滑,订单情况仍未好转。

3,【家电行业】

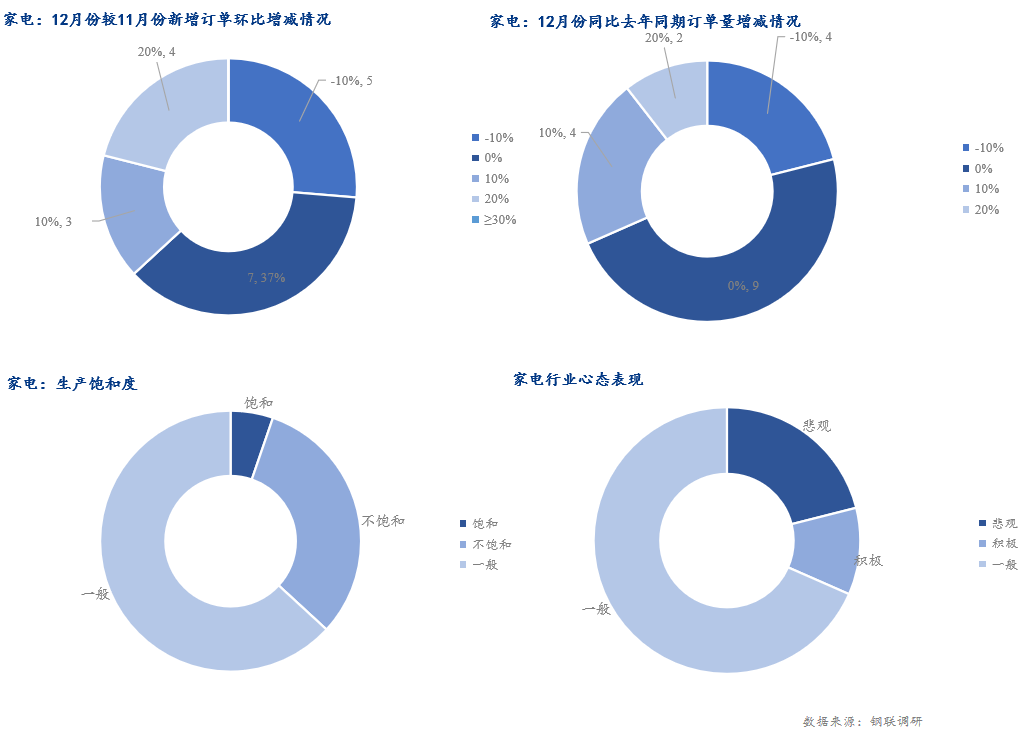

从调研情况了解到,45#精密钢管家电行业样本企业原料库存月环比增加3.10%,整体库存消化速率不及预期,原料可用天数较上月增加12.50%。生产订单接单量下滑,企业生产饱和度一般。市场需求疲软,家电促销活动积极推动,但市场销量带动不明显。

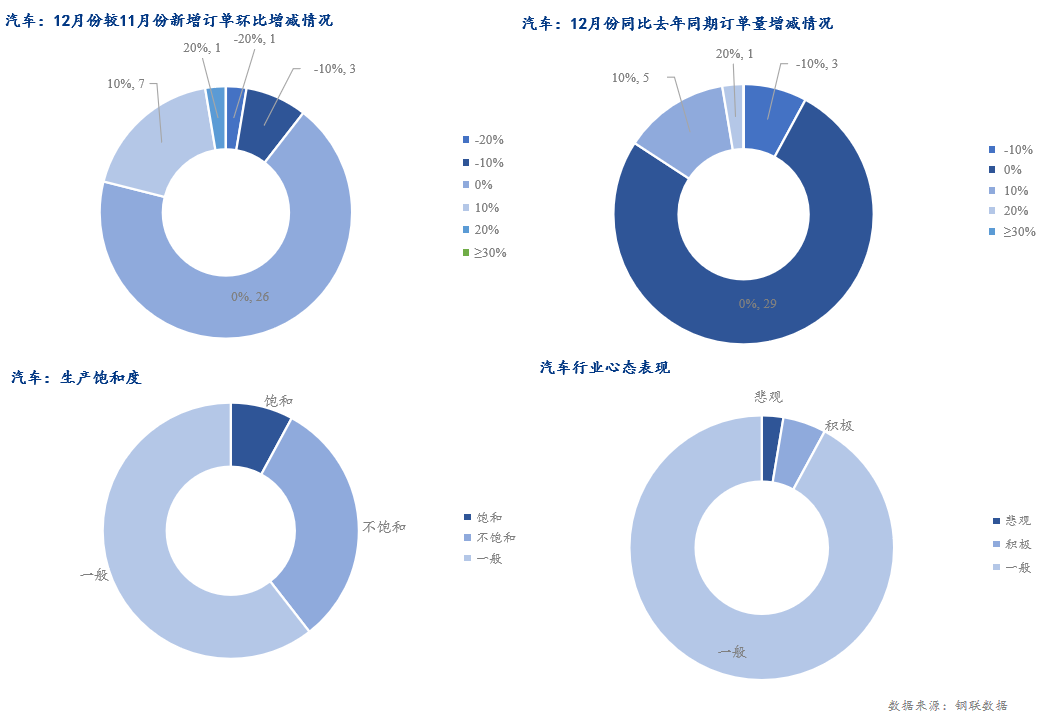

4,【汽车行业】

调研数据显示,汽车行业样本企业原料库存环比下降2.04%,原料日耗环比下跌1.64%,年底汽车需求乏力,45#精密钢管库存消化出现反转,汽车行业用钢量出现小幅下滑。

一,大公司动态:4家钢厂降价,交通银行与15家房企开会下游终端行业市场

1,钢结构行业赶工进程加速

根据Mysteel调研,截至11月末,了解到钢结构行业样本企业原料库存月环比增加4.20%,原料可用天数环比减少3.14%。随政府增发国债提升赤字,中央财政积极发力,对基建投资力度加大,下游钢结构行业需求提升,20#精密钢管-45#精密光亮管-Q345B精密钢管-20cr精密钢管-40cr精密合金管-山东江泰钢材有限公司各项目开工步伐紧凑;调研了解到前期下游采购,备货心态谨慎,当下现货采购意愿增强,库存表现月环比增量,市场资源消耗速度也进一步提升。

需求方面,根据我网调研的钢结构企业样本订单,临近年底,国家资金不断投入,市场经济环境稍有提振,但季节性影响因素尚存。12月份月环比新增订单增加的企业占比为10.11%,较11月预期环比新增订单下降11.24个百分点,市场整体情绪反馈一般,市场需求上升空间有限。西北地区订单反馈减量明显,西南,华中及华南表现一般,华东沿海地区市场建设积极性较高,调研预期12月份钢构企业生产饱和度表现一般。

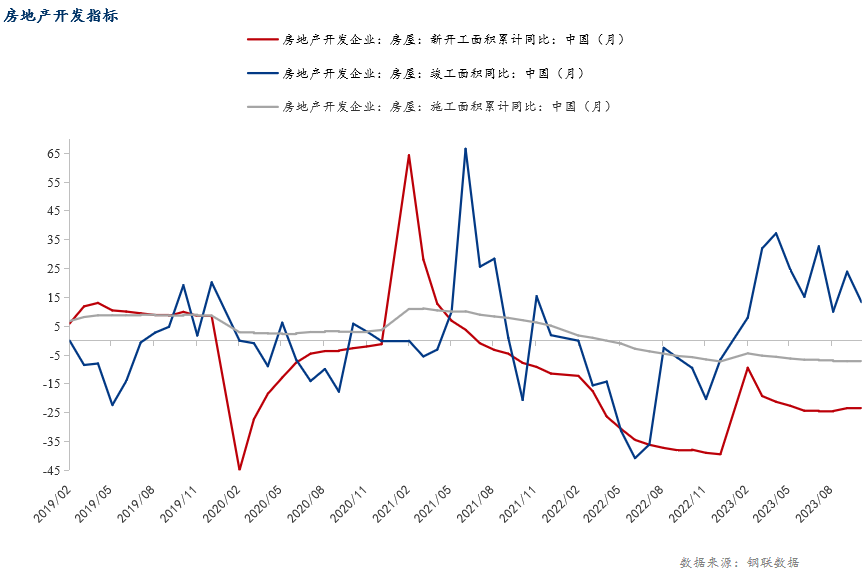

从房地产开发投资完成情况来看,1-10月份,全国房地产开发投资95922亿元,同比下降9.3%;1-10月份,房地产开发企业房屋施工面积822895万平方米,同比下降7.3%。其中,住宅施工面积579361万平方米,下降7.7%。房屋新开工面积79177万平方米,下降23.2%。其中,住宅新开工面积57659万平方米,下降23.6%。房屋竣工面积55151万平方米,增长19.0%。其中,住宅竣工面积40079万平方米,增长19.3%。市场房建投资仍处下行通道,住房存量待进一步消化,房地产销售表现不佳,新增投资投入减量。

房地产消费需求及信心尚不足,恢复有待时日。产业结构的持续优化,钢构市场需求有不断增量态势。钢结构属于典型的绿色环保节能型结构,与混凝土结构相比,可减少碳排放15%~45%。钢构件可重复利用,有更好的碳减排效果,符合循环经济和可持续发展的要求。

国家连续发布了多项政策支持装配式建筑发展,提出钢结构行业“十四五”期间发展目标:到2025年底,全国钢结构用量达到1.4亿吨左右,占全国粗钢产量比例15%以上,钢结构建筑占新建建筑面积比例达到15%以上。到2035年,钢结构建筑占新建建筑面积比例逐步达到40%,基本实现钢结构智能建造。在国家产业政策的扶持以及有利市场环境的助推下,钢结构装配式建筑产业将迎来发展黄金期。当下专项债(有一定收益的公益性项目发行,以公益性项目对应的政府性基金收入或专项收入作为还本付息资金来源的政府债券。)发行速度加快,四季度特殊再融资债券重启,释放额度在1万亿元,加之“认房不认贷”政策具体实施标准落地及推广,有利于盘活房地产市场,民生等基础设施建设仍有政策推动,钢构及基础建设方面发展尚有优势。

2,工程机械行业市场低迷 反馈不佳

根据Mysteel调研,截至11月底,调研了解到工程机械行业样本企业原料库存月环比下跌4.46%,工程机械行业连续多月钢材库存进一步下滑,市场需求不振,加剧市场采购量出现下滑。

据海关数据整理,2023年10月我国工程机械进出口贸易额为38.98亿美元,同比下降5.53%。其中,10月进口金额1.75亿美元,同比下降4.6%;10月出口金额37.23亿美元,同比下降5.57%。

据中国工程机械工业协会,今年10月,挖机行业销量14584台,同比-28.9%。其中,国内6796台,同比-40.1%;出口7788台,同比-14.9%。2023年1-10月,挖机行业累计销量163396台,同比-26%。其中,国内74871台,同比-43%;出口88525台,同比-1.04%。

作为传统淡季的开端,11月份市场工程机械行业销售情况相对趋弱运行,从挖掘机销量来看,市场成交情况并不乐观,市场进入需求淡季,同时从海外进出口数据来看,前期出口相对较好状态也出现转变,贸易额度出现了下滑。从订单情况来看,据Mysteel调研,近4/5的企业存在无变化状态,仅少部分企业出现订单增加情况。基建基本停工,工程机械行业订单随之下滑,市场进入淡季,同时市场心态逐渐平和,并无明显转变,多数仍维持不温不火状态,当前状态已维持近三个月,行业发展部分下滑。因此预计12月份工程机械用钢或将维持低位状态。

经草根调查和市场研究,CME预估2023年11月挖掘机(含出口)销量15600台左右,同比下降24%左右,降幅环比有所改善。

分市场来看,国内市场预估销量7600台,同比下降47%左右,降幅环比有所收窄。出口市场预估销量8000台,同比下降13%左右,涨幅环比小幅收窄。出口自2023年下半年以来,阶段性承压原因主要是同期高基数,国产品牌海外渠道补库存结束,海外产能逐步恢复,海外部分地区景气度下行等。

2023年,全球滞胀逐步演绎经济放缓,海外部分地区景气度回落,高基数,海外渠道集中补库存等原因,难以推动全球市场规模进一步上行。2023年下半年挖掘机出口市场呈现出了阶段性承压的特点。

海外经济放缓趋势越发明确,通胀压力较大,海外需求降温是大概率事件。但我国挖掘机产业供应韧性凸显,全球矿业投资以及中国与周边经济体的合作深化,会在一定程度上支撑挖掘机出口韧性,但出口下行压力仍然较大。

考虑到近期英国拟对我国挖掘机发起双方调查,同时,未来欧盟和北美地区的政策存在较大的不确定性。短期内中国挖掘机械出口市场发展或受到一定束缚。

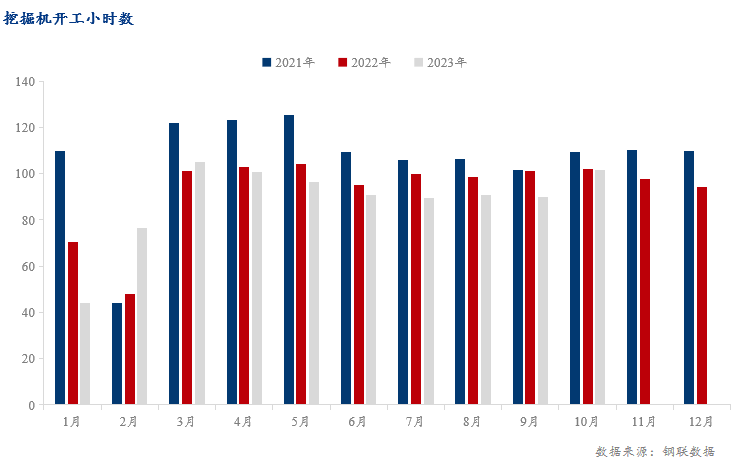

近日,小松官网公布了2023年10月小松挖掘机开工小时数数据。数据显示,2023年10月,中国小松挖掘机开工小时数为101.7小时,环比提高14%,同比提高0.2%,是继2023年4月以来首次同比正增长。主要原因仍受传统10月旺季影响,但12月作为明显开工淡季,市场情况并不明朗。

3,家电行业生产承压 呈弱增长态势

从调研的家电行业数据来看,原料需求端企业11月份库存量环比增加3.10%,原料日耗下滑8.36%,前期10月电商促销使得生产端成品制造已经基本完成,当下行业原料用量消耗完毕,而原料端阶段性反弹,需求端谨慎补仓;后期备货情况尚未开始,原料端库存小幅增量,生产加工速度放缓。

根据Mysteel调研从家电行业用钢量来看,截至11月底,调研了解到家电行业样本企业12月份新增订单情况表现不温不火,新增订单量增加的企业占36.84%,较11月预期环比新增订单下降21.05个百分点。市场整体消费乏力,制造商库存销售放缓,企业生产的经营活动有所降温,具体需求的兑现程度需要市场经济的逐步恢复才能进一步落实。同时随着新一代消费升级,技术不断迭代和完善,家电产品向快消品转型,行业竞争激烈,导致当下家电市场生产端略显饱和。

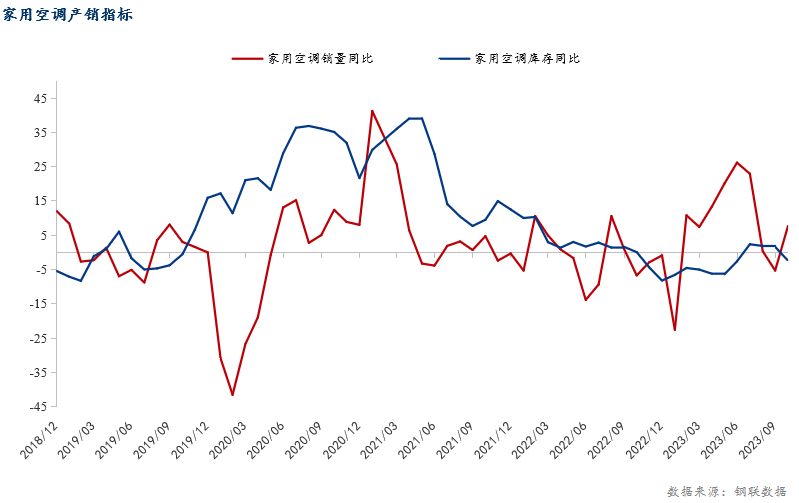

数据显示,10月中国空调产量1373万台,同比下降0.5%;1-10月累计产量20738.5万台,同比增长12.4%。10月中国出口空调202万台,同比增长39.8%;1-10月累计出口4172万台,同比增长3.1%。2023年12月家用空调生产排产1158万台,同比增长11.6%;其中内销排产509万台,同比增长1.1%;出口排产649万台,同比增长21.5%。

根据奥维云网(AVC)最新排产监测数据显示,2023年12月家用空调生产排产1158万台,同比增长11.6%;其中内销排产509万台,同比增长1.1%;出口排产649万台,同比增长21.5%。从排产端来看,Q4内销排产不温不火,家电行业呈现为寒冬承压,内销低基数下的弱增长态势。

家用空调作为存在明显季节性使用需求特征的产品,随着国内寒冬季节的到来,内销市场也进入了“冷冻期”,然而海外市场与此同时却正在进入订单高峰期。低基数下低预期,12月内销排产基本与同期持平。

内销市场随着地产周期属性不断减弱,空调行业需求更多来自于存量更新,企业应继续扩大优质产品供给,推动产品品质升级。海外市场在人民币汇率及海运价格利好下,也让空调出口更具价格竞争力,出口表现延续增长态势。但需警惕的是,价格优势带来的订单也在侵蚀企业利润,持续创新提供更环保,更智能,更优质的产品才是企业发展的王道。

在对生活质量不断提升的追求下,智能家居需求不断提升;为促进绿色智能家电消费,国家鼓励各地市开展“家电焕新”活动,对消费者购买手机,电脑,音像器材,家用厨房电器具等九大类家用电器或电子产品给予补贴;加强废旧家电,电子产品回收再利用。

4,汽车行业整体一般 新能源表现稍佳

根据Mysteel调研,截至目前,汽车行业样本企业原料库存月环比下降2.04%,原料日耗月环比下降1.64%。目前汽车行业用钢量出现下滑,主要原因是消化库存为主,前期库存备货较多,订单情况并未出现较多增加,同时叠加年底消费淡季影响,故整体表现出现近几月来首次下滑。

作为支撑钢材需求量的重要产业,汽车行业相较之前出现较大转变,从商用车到家用车,都出现一定程度上的转变。从新能源汽车与传统汽车对比来看,市场内新能源汽车占比逐月增加,新能源行业发展势在必行,同时智能化,家庭化逐渐作为汽车消费需求首位。华为,理想等企业订单的增加,足以说明市场的认可度逐步增加。从订单与产业情绪来看,市场需求仍维持上月状态,并未出现较大转变,目前行业仍维持头部企业订单数量较多,其他企业订单基本不变甚至萎缩的现象。未来产业集聚效应更加明显,“大而精”逐渐占据市场首要位置。随着产业状况的发展,未来用钢情况同样呈现集聚效应,短期从12月份来看,汽车行业用钢量或将维持当前现状。

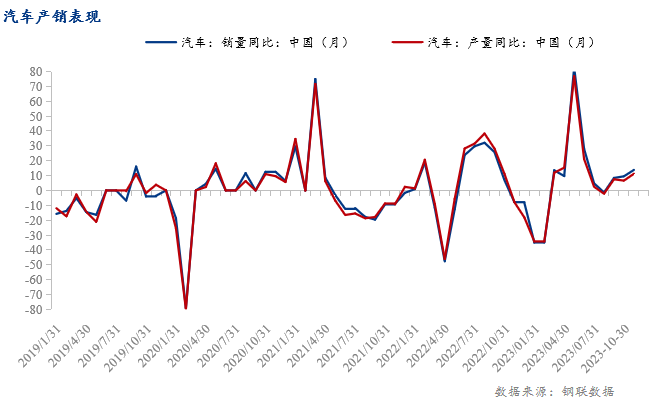

分析来看,11月各大车企新车型持续发布,多地车展与促销活动亦火热进行,进店客流显著增加,均拉动汽车消费稳步提升。相对四季度而言,10月汽车产销表现良好开局,同比增幅不断拓宽;预计伴随国家稳定经济增长的政策效应不断累积显现,四季度需求或将持续增长,汽车行业有望维持高景气。

近期国家出台多项促汽车消费,稳行业增长措施,工信部等七部门联合发布《汽车行业稳增长工作方案(2023—2024年)》,巩固拓展汽车行业稳中向好发展态势;预计伴随各项政策效果不断显现,各大车企也在不断推出新产品,有助于市场需求进一步释放。

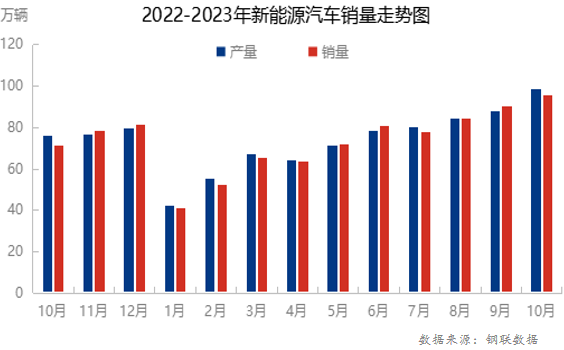

同样,10月新能源汽车亦延续双增长;数据显示,10月新能源汽车产销分别完成98.9万辆和95.6万辆,同比分别增长29.2%和33.5%,市场占有率达到33.5%。1-10月,新能源汽车产销分别完成735.2万辆和728万辆,同比分别增长33.9%和37.8%,市场占有率达30.4%。另外,从下图可见,2023年以来新能源车占有率节节攀升,且9-10月期间增速尤为显著;纵观整个新能源汽车产业,扩产能,增销量仍是2023年新能源车市场的主旋律。

二,总结

1,钢结构:下游钢结构行业在政策支撑下维步推进,钢价走势上扬,市场心态稍有提振,项目需求消耗稍有加快。

2,机械行业:工程机械行业整体表现不佳,市场需求进一步放缓,产能难以有效减少,或将加大供需矛盾,下游行业谨慎运行。

3,家电行业:市场家电企业生产饱和度一般,零售及排产表现呈现弱增长,内销承压,出口需求保持活力。

4,汽车行业:目前汽车行业表现一般,但新能源行业异军突起,下游消费需求仍较不错,库存消化维持当前状态。